股票:7 看资产表,小心公司隐藏破产风险

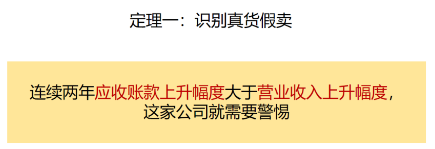

今天,我们来到财报防坑指南的第二 天,白马股必须符合三大特点,其中第三点就是公司的信息相对可靠,而公司美化财报主要有收入美化和资产美化两种。昨天我们学习了利用定理 1 给收入美化的财报卸妆,也就是当公司连续两年应收账款_上升幅度大于营业收入上升幅度的话,则说明公司可能存在收入美化。我们需要小心避开。

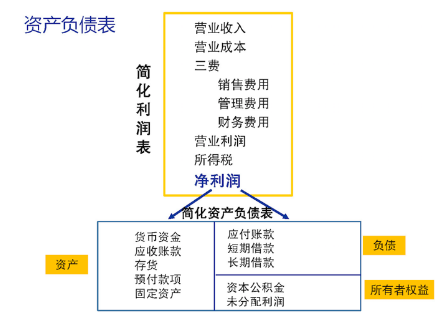

今天我要带大家一起给资产美化的财报卸妆。这个问题的方法就是资产负债表。昨天我们将资产负债表类比为自己的账本,资产负债表是公司的大账本,记录了公司在特定的某一天有多少钱、 财、物,以及欠别人多少钱。想象-下, 我们平时赚到一笔钱之后会干嘛呢?存起来、投资理财、还房贷和信用卡,还是都花光?回答花光的同学快去面壁,其余的同学继续思考。以朋友投资的糖果店为例,赚到- -笔钱之后,钱的去向如何呢?公司的财务掏出大账本,可以看出,赚到的钱会兵分两路,-路流向左边,这叫做资产投资。另一路流线右边,这叫做处理债务。

糖果店钱的流动就像图中所示。现在我们]继续细分这两路钱财,流向左边的资产投资,包括哪几个部分呢?第一部分, 当然是留点现金了。糖果店的现金用于顾客找零、临时补货等。这部分就是货币资金。

第二部分应收账款。如何理解呢?熟客王大伯女儿结婚,像糖果店定了一大批喜糖,承诺婚礼结束再付钱,喜糖的白条就是应收账款。第三部分存货。做生意还要备-些生产好的糖果或者生产糖果需要用到的糖浆、包装袋等原材料和耗材,这些都称为存货。第四部分预付款项。经营糖果店这么大个事儿,怎能缺少包租婆的气氛,房租是一年一付,每年年初预先付给包租婆的全年房租就是预付款项了。

第五部分就是必不可少的固定资产了。糖果店的电脑、包装机等设备,以及其他企业的大型机械、厂房、土地等都属于固定资产。

现在流向右路的钱,右边的上半部分是负债,也就是欠别人要还的钱。负债也分几类,比如糖果店在购买原材料时,-般是先拿货,一个月后再付给供货商货款。那么这些钱就是暂时欠着的,称为应付账款。还有当初创业时,问朋友借了五万块,说一年内还回去。像这种-年之内需要还清的是短期借款。此外,还向银行借了十万块,为期五年,像这样不急着马上还,而是一年之后才还的欠款就是长期借款。

右边的下半部分是咱们的自留地,这部分是真正属于公司的东西,也就是净资产,又叫所有者权益。图中左右相等的方框,其实比较直观的反映了一个等式。资产等于负债加所有者权益,这就是资产负债表的核心所在。

意思是公司运营需要的全部资产只有两个来源。-类是自己的,就是所有者权益。-类是从别人那里借来的,是负债。想到这里复杂的报表是不是就变得很直观了呢。.

很明显,做生意的以需定产才能保证公司更好的运营,没有过多的存货,资金能更好地利用起来。但是在实际中,有些公司的存货却在不。断增加。事出反常必有妖,他们囤着这么多货干嘛呢?

通过前面的学习,我们知道存货不仅指生产出的货物,还包括生产用的原材料、生产过程中的半成品。实际上存货包含的项目比较多。而从财报中,我们只能看到资金总额,很难-件件清点公司各种各样的存货,这就给了别有用心的公司-一个机会,而大 a 股又告诉我们,有些公司抓住的不仅仅是造假机会,还有制造段子的机会。

有小伙伴可能听过“扇贝去哪儿了”这一著名事件。獐子岛是一家位于大连长海县的上市公司,主要经营海产品养殖。话说,公司在 2011 年和 2012 年,累计向大海中播撒了一百多万亩,价值七点六亿元的扇贝,2013 年,这些扇贝们都背负着大家对蒜蓉、椒盐、糖醋的美味向往,生龙活虎的生活在海里。2014 年上半年,这些扇贝们背负着大家对清蒸、水煮、油炸的美味期待,依然生龙活虎得生活在海里。

到了 201 4 年 10 月 30 号晚间,天有不测风云。獐子岛发布公告称,因北黄海遭到几十年一遇的异常冷水团,公司在 2011 年和部分 2012 年播撒的一百多万亩,即将进入收获期的扇贝绝收。公司的业绩瞬间由盈利转为巨亏 8.12 亿元,股价也在短短的一个月时间里跌去了 30%。

一百多万亩,价值 7.6 亿元,一直生龙活虎的扇贝,因为- -夜的冷水团,说绝收就绝收了。证监会带领股民探讨到底是 2011 年和 2012 年的播种根本是虚假行为,那些扇贝- -开始就不存在呢,还是扇贝们在冷水团攻击下无一幸存呢?

后来证监会说调查未发现播苗造假,而网上的新闻则称,有实名举报獐子岛集团存在播苗造假。真相尚未查明,而消失成瘾的扇贝们在 2017 年又离家出走了-次,扇贝们似乎玩的很开心,可股民却损失惨重。

这里我只想告诉大家,因为存货的复杂性,非常容易产生造假行为,作为一个难以看清所有真相的普通投资者,我们要做的就是通过已知的信息和科学的分析,判断出可能存在资产美化的公司,然后尽量避开他们。

方法就是定理二:连续两年公司存货增长大于营业收入的增长,这就说明这家公司的存货可能有问题。我们都知道,真正的存货最终都会被卖出,变成企业的营业收入。那么当-家公司的存货不断增加, 甚至超过营业收入的增加时,我们就要打起十二分精神了。这家公司的存货可能有问题,虽然不是一-定存在问题,但是公司的真实业绩,关系到我们投资的血汗钱,-定要奔着宁可错杀不能掉坑的态度,果断排除存疑的公司。

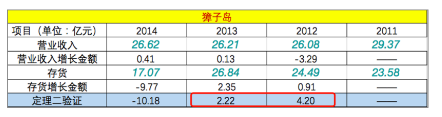

现在我们一起来检验- -下用定理二能否避开獐子岛的坑,来看 2011 年到 2014 年獐子岛的存货与营业收入增长情况。

第一步,在“理杏仁”中搜索獐子岛,在利润表中找到 2011 年到 2014 年的营业收入数据。

复制到 wps 表格,并计算出营业收入的增长情况。

第二步,在资产负债表中找到 2011 年至 2014 年的存货数据。

复制到 vp, s 表格,并计算出存货的增长情况。

第三步,验证定理 2,比较每一年营业收入和存货增长金额的差异,可以用当年的存货增长金额,减去营业收入增长金额,如果结果大于零,说明存货涨幅更大,如果小于零,则说明营业收入涨幅更大。因此,当出现连续两年结果都大于零,就说明这个公司连续两年存货增长金额大于营业收入增长金额,我们就要小心了。来看看獐子岛的结果,很明显,在 2012 年和 2013 年, 獐子岛连续两年的存货增长金额大于营业收入增长金额。利用定理 2 就能完美避开这家公司,我们投资的真金白银,也就不会和扇贝-样消失了。

我们再来看看昨天讲到的京东,并没有连续两年存货增长大于营业收入增长,姿态优雅的通过了检验。

至此,老师总结的第二个定理,我们也收入囊中,连续两年存货增长大于营业收入增长的公司就可能存在资产美化。我们就要小心的避开了。

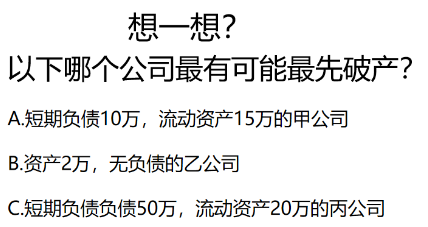

A 选项的公司明显不会破产,因为它虽然有负债,但是手头上有钱还的起。B 选项,虽然公司经营情况一般,可能没有太多钱,但是它也没有负债。c 选项,显示答案了,-旦债主来要钱,这类公司可能就危险了。

这个道理其实就是辨别一家公司资产是否安全的定理 3,如果一家公司的流动负债远大于流动资产的话,说明这家公司已经非常接近于破产了。

回想一下今天学习的资产负债表,其中货币资金、存货、预付款项等资产,都是一年内可以变现的资产,称作流动资产,也就是可以支配的现金。。相应的流动负债则是一年内必须要还的钱,比如说应付账款、短期借款等。

流动资产和流动负债好比一-个大水池里的两根水管,流动资产是进水管,流动负债是出水管,如果水流出的速度大于流进的速度,那么池里的水总有一天会流干。水流干的时候,也就是公司破产的时候。换句话说,如果一家公司的流动负债远大于流动资产,这就意味着这家公司把所有可以变现的资产都变现,也不足以偿还这一年所要还的债,也就是所谓的资不抵债。投资这样的企业往往风险很高。

那么在我们实际检验公司时,所谓的流动负债远大于流动资产,应该怎样衡量呢?在这里就要用到一-个概念:流动比率。流动比率等于流动资产除以流动负债,如果企业的流动比率小于 1,说明流动资产小于流动负债,这就是很危险的信号了。

答案究竟选谁不要着急,我们一起来操作看一下,同样是使用“理杏仁”;和之前的方法一样,搜索公司名称或代码,在资产负债表中,就可以找到流动比率这个指标,比率已经计算好,我们一般看最近三年的数据就可以了。其中如果有两年都小于 1,我们就要当心了。先看华东医药,每年都大于 1,没有问题。

最后只剩下京东了。最近三年有两年都小于 1,这样的公司,我们就要当心了。

认真学习前面课程的同学,几乎可以表达选 A。具体如何做呢?我们先来回顾一下这两天的课程,学习了 3 个定理,可以帮助我们从收入、资产、偿债风险这三个方面给财报卸卸妆,帮助我们进一步鉴别公司的橙色,避开财报的坑。

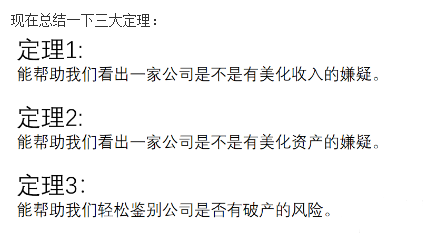

定理 1 能帮助我们看出一家公司是不是有美化收入的嫌疑,正因为广大投资者最喜欢看到业绩增长,所以那些经营出现问题的公司,就有足够的动机来维持持续增长的假象。定理 1 能够很好的帮助我们避开这些公司。

定理 2 能帮助我们看出一家公司是不是有美化资产的嫌疑,如果一家公司生产的存货根本没有转化为营业收入,这可不是什么乐观的信号,这样的公司我们要远离。

定理 3 能帮助我们轻松鉴别公司是否有破产的风险。投资最怕的就是永久损失本金,如果不小心遭遇公司破产,作为股东的投资者可能真的会血本无归。所以-家公司的资产是否安全,是我们投资股票时,首先要考虑的重点。

相信学习了三大定理之后,聪明的你一-定知道该如何进一步筛选前面我们得到的股票了,就是用这三个定理对除银行股以外的每家公司进行检验。只要有-个定理不能通过检验就要剔除。到这里,白马股的筛选步骤就全部讲完了,大家终于等来了黎明。接下来是不是就可以进入大家最喜欢的买入环节了呢?不,财报分析还没讲完呢。我们现在学习的定理 123,都是教大家如何通过分析利润表和资产负债表的指标,剔除不好的公司,还有两个财报分析方法,可以帮大家找到可能的好公司,想知道的话,明天我们继续吧。