股票:6 观利润表,一招教你识别假收入

今天我要带大家分析财报的分析方法,又名财报防坑指南,什么是财报,为什么要防坑?

我们先来回忆一下前几天的学习内容。我们知道白马股的三大特点:投资回报率高、长期业绩优秀、信息相对可靠。

根据这三大特点,我们再一步步的靠近心目中的白马股。现在我们找到 ^ 了投资回报率高、业绩长期优秀的公司,排除了戴着周期股面具的伪白马,又剔掉了有掉队迹象的弱白马,那剩下的肯定就是品种优良的真白马了么?不,还差- -步, 大家要不要忘记了白马股还有第三个特点:信息相对可靠,所以最后-步就是判断信息的可靠性了。

我们分析公司所用的大多数信息,其实都来自公司的财务报表。就像前面用到的 R0E 指标。可是公司的财报都可靠吗,我先揭晓答案。财报其实就像,用过美颜相机的小姑娘,或多或少都会被美化。在国内股票市场上,上市公司的财报经过合理的美化后,并不影响我们获取公司信息,甚至有助于投资者对公司的发展做出合理预期。但是过分美化就会导致结论偏差,让我们难以分辨公司的好坏。

本着宁可错杀一千,也不放过一一个的原则。我们要学会找出并剔除这种过分美化的公司。常见的财报美化方法有哪些呢? -共有两种,一种是收入美化,-种是资产美化。今天,我们就一起来卸掉财报的第-种妆容:收入美化。

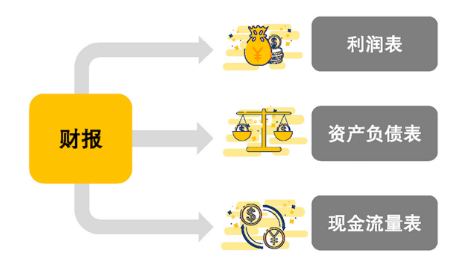

财务报表其实就是从会计的角度,记录下的公司所有经营事务的报表。一共有三种,分别是利润表、资产负债表和现金流量表。根据记录的时间不同,又分为季度报表、半年报表、年度报表。听到这里,是不是感觉专业术语好多啊,小伙伴们不要慌,报表的名字其实都是纸老虎,理解它的功能就可以了。

首先来看利润表,又叫损益表,主要体现在公司一段时间内是赚钱还是亏钱。其次是资产负债表。它记录了在特定的某一天公司有多少钱、 财、物,以及欠别人多少钱。最后要看现金流量表,就像我们的平常开支流水账一样,它记录了公司花出去的钱,又收到了多少钱。

这么一看是不是发现公司的财务报表跟我们的日常账目有点相似呢?我们的日常记账,一般都是 从收入计算起的,那么公司的收入记录在上述三个表中的那一一个呢?公司的收入属于利润表中的一种,专业名词叫做营业收入,是卖出产品所收到的钱,体现了公司的赚钱能力。利润表可以反映一家公司在一段时间内是赚 了还是亏了,是不是和我们计算的-一样,- -段时间内存了,或透支了多少钱很像呢?当我们每个月末算总花销时,-般都是用收入减去费用支出,剩下的钱就是结余,剩不下来的话,就是透支了。

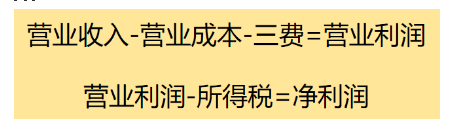

对于公司的话也是一样的, 营业收入-营业成本-三费营业利润。营业收入就是卖东西的收入,营业成本则是购买生产货物的原材料等物品时所付出的钱,三费包括了工人的工资、打广告的支出、借钱要付的利息等等。这几种费用也有特定的名字,分别是管理费用、销售费用、财务费用,当然营业利润也不全是公司的,需要再减去国家交的所得税,这时得到的就是公司的净利润了。

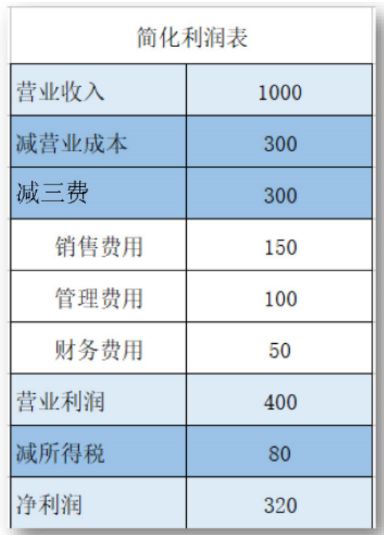

根据刚才所学的利润表的知识,大家可以图片展示的那样,帮助自己理解,从表格中我们不难发现,一般来说收入的多少直 接影响这个公司的利润的多少。

大家都知道,收入是卖出产品收到的钱。平时我们见到的大家都是简单、粗暴的,一手交钱一手交货。但在企业的经营中,实际情况就比较复杂了,不可能每笔钱都实时结算。那么在会计记账中,哪些才算企业的收入呢?

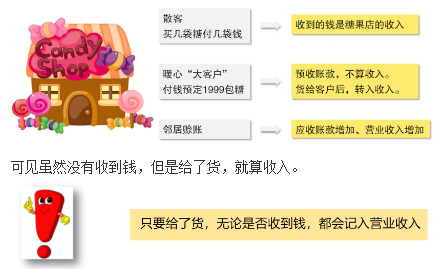

现在我们就通过朋友投资的糖果店来看看,店里每天迎来的大都是散客,买了几袋糖就付几袋钱,这是实实在在收到了钱,真正完成了一笔交易,所收到的钱,当然就是糖果店的收入了。

有一天来了一位小哥哥,是要跟心爱的女孩求婚,想把 1999 包女孩儿最爱吃的牛奶糖,可是当时店里只剩下几十袋了,小哥哥就说我先付钱预定吧,牛奶糖做好了,通知我来拿。那么像这种大客户给了钱还没给货的,算不算收入呢?答案是不算。

-定有小伙伴困惑了,为什么?钱都收了。在会计中,这种是预收账款,就是提前收了客户的钱,在货给了客户之后,才会转入收入。实际经营中虽然钱已在手,不怕对方违约,但预收的钱可不算收入哦。

又有一天朋友的邻居来店里逛了逛,拿了一-袋儿陈皮糖哄孩子,结果-摸口袋忘带钱了,朋友让他先拿走糖,改天再来付钱。这种给了货,但没收到钱的,算不算收入呢?有的小伙伴猜钱都没收,不算收入吧。不对,会计记账中给了货却没有收到钱,是应收账款,会计应收账款增加。而只要给出了货,就算货卖出去了,记营业收入增加。

当然了,这个应收账款到底收不收的回来是个问题。万- -邻居家的小妮子不喜欢吃这种糖,把糖还回去了,就要把原来增加的营业收入再减掉,直到有一天,邻居付了钱,记应收账款减少、现金增加,这时这笔钱才成为心理踏实的收入,交易完成。想到这里,刚才的问题,想必大家都已经有答案了。只要给了货,无论是否收到钱,都会记入营业收入,而没有收到钱的部分,就不是那么靠谱了。

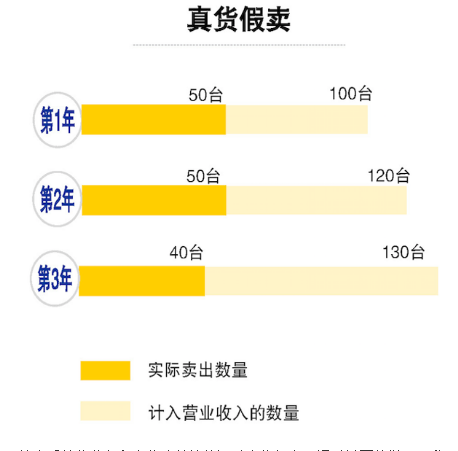

利润增-长的任务不好完成,正在朋友发愁的时候,经理想了一个真货假卖的方法,那就是找朋友假装买,出财报后再退货。经理的做法是这样的,第一年他给超市发一百台糖果机,结果年末结算时,超市只卖出五十台,还剩五十台要还回来。经理对超市说,留在你那里,下

- -年再卖。虽然这一百台没有都卖出去,但因为货已出库,所以会计会记录这一年卖出- -百台糖果机。第二年,经理又发给超市一百二十台糖果机,结果第二年末还是只卖出五十台。他又再次说,放在你那里,下一-年再卖。这种情况,会计同样会记录第二年卖出- -百二十台糖果机。

第三年,想必大家都猜到了。发给超市的一-百三十台糖果机,只卖出四十台。经理依然是下一年再卖,会计却记录了一百三十台都卖了。

现在董事会翻开账本,第-年卖出一百台, 第二年卖出一百二十台,第三年买出了一百三十台,出货量-直在增加,相应的营业收入一直在增加,公司业绩杠杠的。但朋友心里明白着呢。这三年分别卖出了五十台、五十台、四十台,账面营业收入增加是假的,都是经理真货假卖的套路啊。

综合看营业收入和应收账款就能识破真货假卖。通过前面的学习,我们知道营业收入是企业卖产品获得的收入。不论是真正卖出去已经收到的现金的糖果机,还是经理囤在超市假装卖出去,但没有收到现金,只收到了白条的糖果机,都一样会被记入营业收入。

我们也知道,应收账款是企业卖产品给客户,但还未收回的钱,也就是客户签的白条。就比如说那些囤在超市里没有卖出的糖果机,因为是经理的真货假卖,超市欠着贷款没给呢。公司的会计会记作应收账款,现在我们具体看看朋友公司的账本。

第一年,送去超市一百台糖果机,真正卖出五十台,单价一千元,收到现金五万元,囤了五十台在超市,会计记账会记应收账款五万元,第一年的营业收入就是十万元,应收账款五万元。

第二年,送去超市的一百二十台糖果机,真正卖出去五十台,应收到现金五万元,国了七十台在超市,记应收账款七万元,第二年营业收入是十二万元,应收账款是第一年、第二年的总和十二万元。为啥应收账款要相加呢?因为货根本没卖呀。应收账款不相加,难道相减吗?如果同一年应收货款就能自动减少的话,这样的好生意,朋友肯定想要一打。

第三年,送去超市的一百三十台糖果机,真正卖出四十台,收到现金四万元,囤了九十台,记应收账款九万元,第三年的营业收入是十三万元,应收账款是十二万元加九万元等于二十- -万元。这个账本如果只看营业收入,会觉着业绩每年都在增长,优秀,但和应收账款对比后就会发现,公司连续两年的应收账款增长幅度都大于营业收入的增长幅度。真货假卖立马会真相大白。

也就是说,当-家公司的应收账款一直在增长, 甚至超过营业收入的增长。我们就要打起十二分的精神了。它们的财报可能是“大浓妆”版本哦。

学会如何识破真货假卖,我们需要-个具体的判断方法,那就是连续两年应收账款上升幅度大于营业收入上升幅度,这家公司就需要警惕。

为什么是连续两年呢?因为偶尔-年可能会因为特殊情况会出现白条过多,而持续两年就要提高警惕。

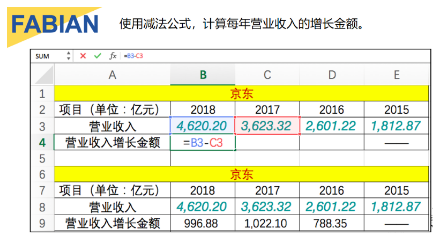

下面一步- -步教大家如何使用定理,第-步,打开“理杏仁”网站,在右上方搜索框输入京东,点击进入。

第二步,找到营业收入数据,并计算出每年的增长金额。因为营业收入在利润表中,我们点击页面的利润表,进入利润表页面。这里要注意我们要看最近四年的数据,为什么要是四年呢?因为你需要看是否存在连续两年不符合的情况。建议大家看最近三年的增长情况,而增!长要与上一年相比,因此,我们需要查找四年的数据。

所以在选择时间范围那里,我们将起始时间设置为 2015,结束时间设置为 2020,我们看的是年度数据,在 2 处选择年,提交之后,在 3 那里就出现了最近四年的营业收入。

把这--行数据复制到 VPS 表格中,删除同比增长比例,只保留数据。得到的 vrps 表格长这样。

接下来使用减法公式,计算每年营业收入的增长金额。到这里,我们就得出了每年营业收入这个指标的增长金额。

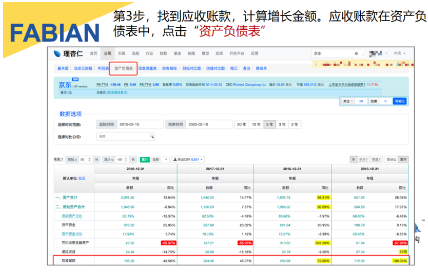

下面是第三步,找到应收账款,计算应收账款增长金额,应收账款在资产负债表中,点击资产负债表。将页面下拉,在流动资产合计项目下可以看到应收账款这一 项

拷贝到 vws 表格中,用同样的方法,在 wps 表中,可以计算出应收账款这个指标的增长金额。

第四步,比较每一年营业收入和应收账款各自增长的幅度,可以用当年的应收账款增长金额,减去营业收入增长金额,如果大于零,说明应收账款涨幅更大,如果小于零,则说明营业收入涨幅更大。当出现连续两年大于零时,则说明这个公司连续两年应收账款。上升幅度大于营业收入。上升幅度。我们就要当心了。如果连续两年增长金额一-年大于零,-年小于零或者连续两年小于零都无需担心。

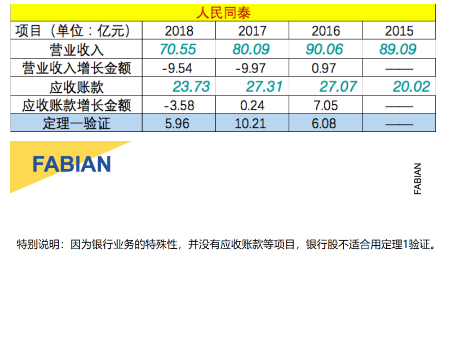

现在来看看人民同泰的情况,2017 年和 2018 年, 连续两年人民同泰应收账款的涨幅都超过了营业收入的涨幅。所以它没有通过定理的检验。

到这里,大家已经掌握了财务防坑指南的第-招,可以快速识别“上浓妆”的营业收入。别忘了美化财报有两种方法哟。资产美化如何识别,让我们明天再来揭晓答案。