筛选白马股 (2020-03-06)

前言

假设我们今天入场 2020-3-6,下面我们从价值分析的层面去筛选出我们适合买入的股票。

第一步,判断入场时机

判断标准:

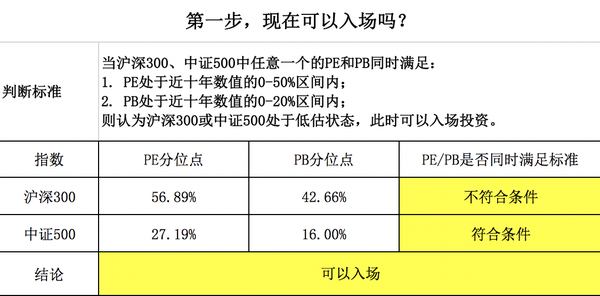

当沪深 300、中证 500 中任意一个的 PE 和 PB 同时满足:

- PE 处于近十年数值的 0-50% 区间内;

- PB 处于近十年数值的 0-20% 区间内;

则认为沪深 300 或中证 500 处于低估状态,此时可以入场投资。

我们从理杏仁中查询出沪深 300、中证 500 的 PE 和 PB“分位点”数据。

如下图

沪深 300PE(当前分位点为 56.89%)

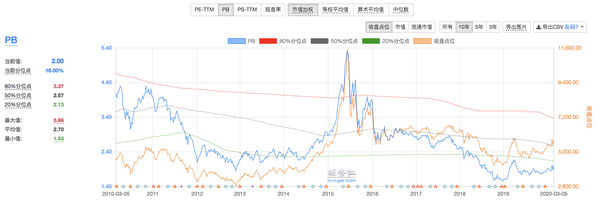

沪深 300PB(当前分位点为 42.66%)

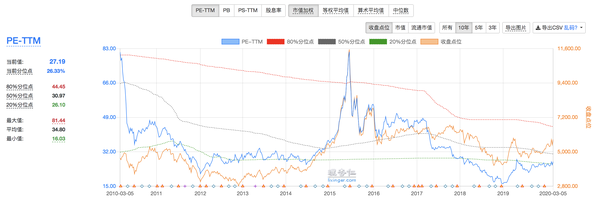

中证 500PE(当前分位点为 27.19%)

中证 500PB(当前分位点为 16.00%)

由此可见此时中正 500 满足。适合入场。

第二步,筛选白马组合

有下列四个大步骤

第一步,筛选出 ROE 连续 7 年大于等于 15% 的公司;

第二步,剔除周期股;

第三步,剔除基本面可能转坏的股票;

第四步,看是否通过三定理的验证。

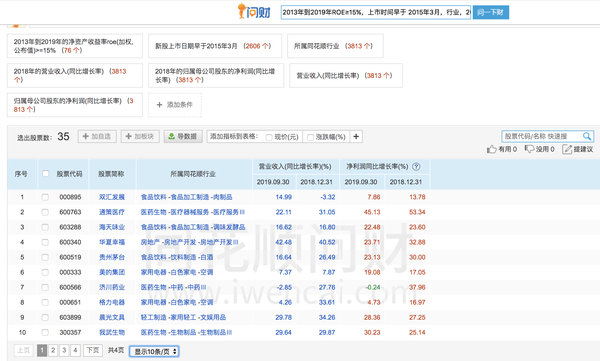

前面三步需要用到的工具是「 i 问财 」,第四步用到的是「 理杏仁 」,我们以 2019 年 3 月 6 日为例,进行筛选。

如果我们在 2019 年 3 月 6 日这个时间节点来筛选白马股,满足连续 7 年 ROE 大于等于 15% 的年份就应该是 2013 年-2019 年。

考虑到 2020 年 3 月 6 日时,2019 年的年报还没出来,所以我们直接查询 2013 年-2019 即可,否则我们还需要加上 2020 年 1 季度的 ROE 大于等于 3.75%(因为 15/4=3.75)这一条。当然,别忘记我们要把上市时间不满 5 年的公司也排除。从 2020 年 5 月往前推 5 年,那上市时间应该早于 2015 年 3 月,才满足上市时间大于 5 年的要求。因此,在 i 问财中,我们需要输入的是“2013 年到 2019 年 ROE≥15%,上市时间早于 2015 年 3 月”。

我们一共筛选出了 35 只股票。

第二个步骤,剔除周期股,我们依靠公司所处行业来判断,因此,在 i 问财中我们需要输入“行业”,把行业信息带出来。

第三个步骤,剔除基本面可能转坏的股票。

我们需要通过前一年,也就是 2018 年和当年最近季度,也就是 2019 年 4 季度的营收增长率与净利润增长率是否下滑来判断。

在 i 问财中,我们需要输入的是“2013 年到 2019 年 ROE≥15%,上市时间早于 2015 年 3 月,行业,2018 年营收增长率,2018 年净利润增长率,2019 年 9 月 30 日营收增长率,2019 年 09 月 30 日净利润增长率”,输入这部分的目的在于,最近两年的营收增长率和净利润增长率的信息带出来。

把没用的信息筛选出来。

点击“导出数据”。如果提示输入用户名和密码,则输入即可。

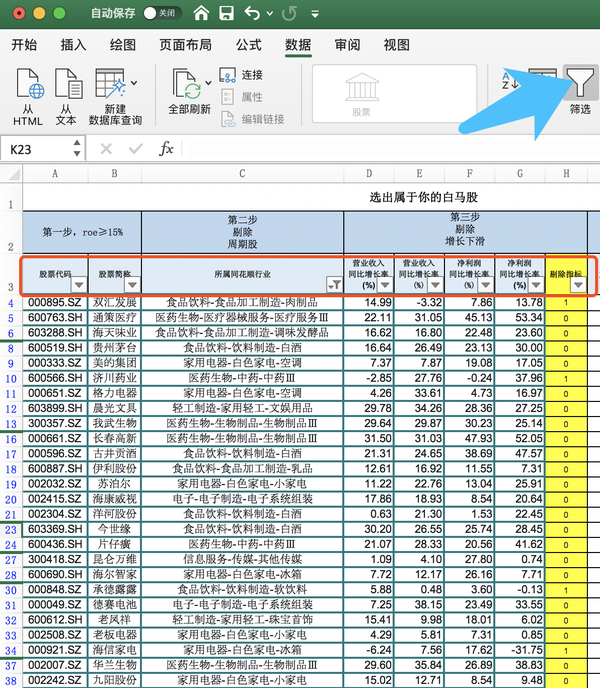

有了 roe≥15% 的股票以及基础数据,我们继续筛选白马股的第二步——剔除周期股。

选择第三行,然后选择“数据”菜单下的“自动筛选”(有些表格显示筛选也是一样的)。

第三行的每个标题右下方都会出现一个向下的小三角。

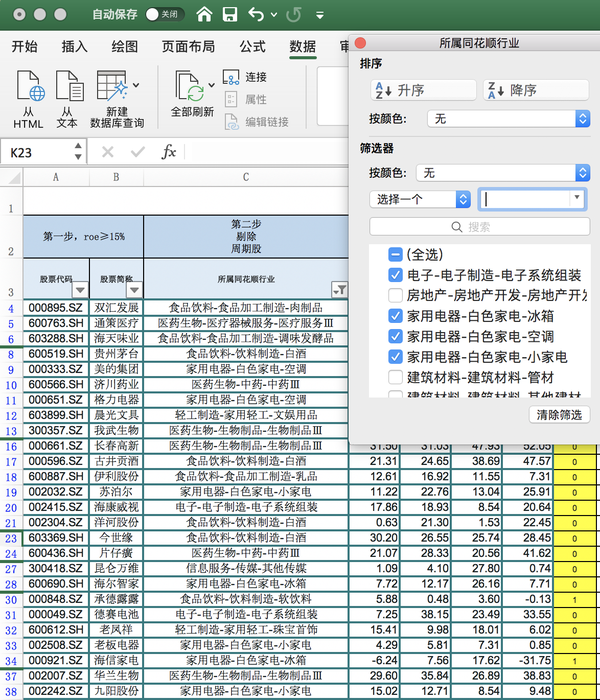

点击“所属同花顺行业”边上的小三角,在弹出式多选框内,看“所属同花顺行业”中间那个,去掉以下行业前的勾,点击“确定”。

①房地产开发 ②化学制品 ③建筑装饰 ④汽车零部件 ⑤汽车整车 ⑥保险及其他

这些行业属于周期类行业,因此,筛选白马股要将它们剔除。剔除周期股后,剩下 26 支股票。

下面,我们继续第三步——剔除基本面转坏的公司。

最近的年度营收增长率和净利润增长率,最近的季度营收增长率和净利润增长率,这 4 个指标中只要有一个小于 0 就说明基本面可能转坏,需要被剔除。不符合条件在“剔除指标”这列填“1”

因为“1”表示基本面转坏,所以,我们要选出为“0”的股票。还是点剔除指标右下角的小三角,选中:“0”,取消“1”;还剩 22 个

接下来我们进行第 4 步——定理验证(这里先列举前三个定理)

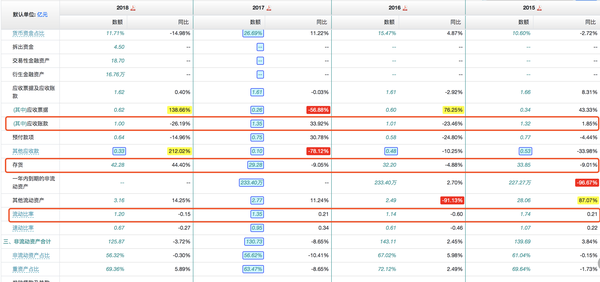

定理一:识别真货假卖:连续两年应收账款上升幅度大于营业收入上升幅度,这家公司就需要警惕。(应收账款)

定理二:识别资产美化:连续两年存货增长大于营业收入增长的公司就可能存在资产美化,有破产风险。(存货)

定理三:流动比率。流动比率 = 流动资产/流动负债。如果企业的流动比率小于 1.说明流动资产小于流动负债,这就是很危险的信号了。

定理四:通过比较经营活动产生的现金流量净额和净利润之间的差额大小,帮助我们来判断挑选出来的公司是否可能有隐藏的盈利能力。如果一家公司经营营活动产生的现金流量净额远大于净利润的话,说明这家公司有可能是座金矿。

定理五:通过自由现金流这个指标,帮助我们检测公司是否真的能更健康的发展。自由现金流比净利润更真实,更难作假。

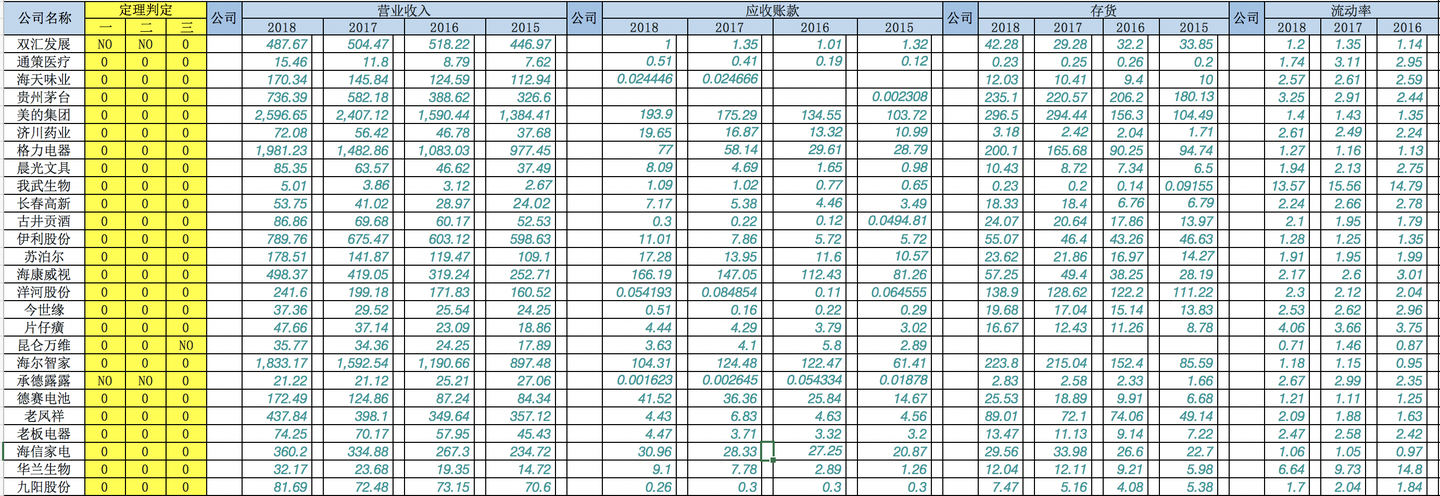

我们以‘’双汇发展‘’为例子

营业收入

存货,应收账款,流动率

计算出以上筛选的所有公司的数据

剔除不符条件的还剩 22 个

开始最后一步,贵的剔除!

点击 PE 分位点边上的小三角,在弹出式菜单中将 PE 分位点超过 50% 的和 — — 的勾去掉。

PB 同样的道理,点击 PB 分位点边上的小三角,在弹出式菜单中将 PB 分位点超过 50% 的勾去掉。

经过 PE、PB 分位点的筛选,最终留下 5 只股票。

如果太多的话可以用 PE 分位点排序和同行业股票不超过 30% 来进一步构建组合。

(原则选择 4-8 支,同行业不超过 30%,长期持有一年更换一轮)